1 ЭХЖгНщЩм

ЭХЖгГЩдБЃКаЯг№чїЁЂаЄН№ЪЄЁЂЬЦЮФчї

бЇаЃЃКдЦФЯУёзхДѓбЇ

2 зїЦЗБГОА

2.1 БГОА

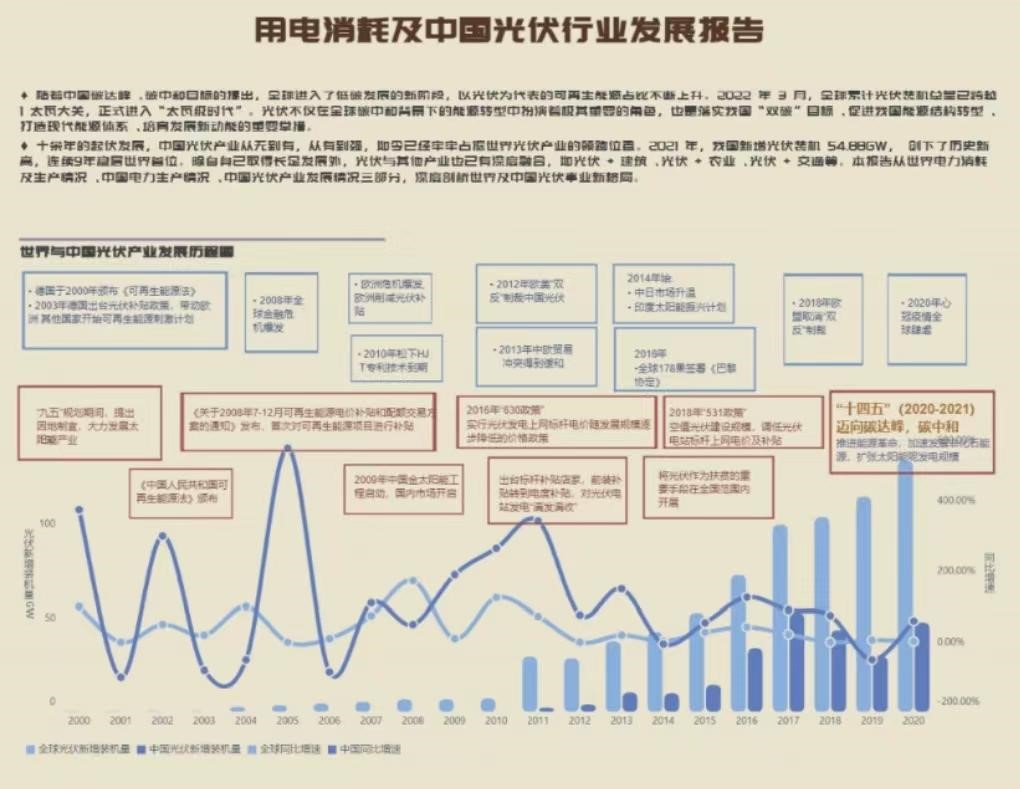

ЫцзХжаЙњЬМДяЗхЁЂЬМжаКЭФПБъЕФЬсГіЃЌШЋЧђНјШыСЫЕЭЬМЗЂеЙЕФаТНзЖЮЃЌвдЙтЗќЮЊДњБэЕФПЩдйЩњФмдДеМБШВЛЖЯЩЯЩ§ЁЃ2022 Фъ 3 дТЃЌШЋЧђРлМЦЙтЗќзАЛњзмСПвбПчдН 1 ЬЋЭпДѓЙиЃЌе§ЪННјШы“ЬЋЭпМЖЪБДњ”ЁЃЙтЗќВЛНідкШЋЧђЬМжаКЭБГОАЯТЕФФмдДзЊаЭжаАчбнзХМЋЦфживЊЕФНЧЩЋЃЌвВЪЧТфЪЕЮвЙњ“ЫЋЬМ”ФПБъЁЂДйНјЮвЙњФмдДНсЙЙзЊаЭЁЂДђдьЯжДњФмдДЬхЯЕЁЂХрг§ЗЂеЙаТЖЏФмЕФживЊОйДыЁЃОЙ§ЪЎгрФъЕФЦ№ИЁЗЂеЙЃЌжаЙњЙтЗќВњвЕДгЮоЕНгаЃЌДггаЕНЧПЃЌШчНёвбОРЮРЮеМОнЪРНчЙтЗќВњвЕЕФСьХмЮЛжУЁЃ2021 ФъЃЌЮвЙњаТдіЙтЗќзАЛњ 54.88GWЃЌ ДДЯТСЫРњЪЗаТИпЃЌСЌај 9 ФъЮШОгЪРНчЪзЮЛЁЃГ§здЩэвбШЁЕУГЄзуЗЂеЙЭтЃЌЙтЗќгыЦфЫћВњвЕвВвбгаЩюЖШШкКЯЃЌШчЙтЗќ + НЈжўЁЂЙтЗќ + ХЉвЕЁЂЙтЗќ + НЛЭЈЕШЁЃБОБЈИцДгЪРНчЕчСІЯћКФМАЩњВњЧщПіЁЂжаЙњЕчСІЩњВњЧщПіЁЂжаЙњЙтЗќВњвЕЗЂеЙЧщПіШ§ВПЗжЃЌЩюЖШЦЪЮіЪРНчМАжаЙњЙтЗќЪТвЕаТИёОжЁЃ

2.2 ЯжЯѓЕФОжЯоад

2.2.1 здЩэОжЯоад

ЙтЗќвЊзюДѓЛЏЗЂЛгМлжЕЃЌдкПЩдЄЦкЪБМфФкЖМРыВЛПЊЛ№ЕчЁЂЕчЭјКЭДЂФмЕФЙВЭЌжЇГХЁЃЙтЗќздЩэЕФОжЯоаджївЊЬхЯждкШ§ИіЗНУцЁЃ

AЁЂЪБМфОжЯоад

гЩгкЙтЗќВњвЕШЁгкЬЋбєЙтееЃЌЖјШеОљПЩгУЪБМфдМЮЊ 4 аЁЪБЃЌНіеМУПШеЪБМфЕФ

1/6ЃЌзїЮЊЖРСЂФмдДЮоЗЈИВИЧЦфЫћ 5/6 ЕФЪБМфЃЌгШЦфЪЧЭэМфгУЕчИпЗхЁЃ

BЁЂЮШЖЈад

гЩгкЬЋбєЙтееЕФЖрБфЃЌБШШчгъбЉЁЂЖрдЦЁЂЩГГОЕШЬьЦјОљЛсгАЯьШеМфЗЂЕчЃЌзї

ЮЊЖРСЂФмдДЮоЗЈЬсЙЉЮШЖЈЕФЕчСІЁЃ

CЁЂПеМфОжЯоад

ЙтЗќгШЦфЪЧДѓаЭЕиУцЕчеОЃЌашвЊеМгУНЯДѓЕФЭСЕиУцЛ§ЃЌЖјЭСЕиИЛдЃЕФЧјгђЭљЭљгУЕчКмЩйЃЌЖјгУЕчНЯЖрЕФЙЄвЕЕиЧјЛђЪаЧјгжШБЩйЕиУцзЪдДЃЌЙтЗќзїЮЊЖРСЂФмдДДцдкУїЯдЕФПеМфДэХфЁЃ

2.2.2 ЕчЭјЯћФЩФб

ЙтЗќВњвЕЕФЗЂеЙЪмжЦгкЫЭГіКЭЯћФЩЁЃ“ЪЎЫФЮх”ЦкМфЙтЗќЭЖзЪЕФжїеНГЁШддкжаЖЋВПЃЌЬиБ№ЪЧЕчИККЩЁЂЕчМлЫЎЦННЯИпЁЂЙтееЬѕМўЩаПЩЁЂЯћФЩд№ШЮШЈжиНЯжиЕФЕиЧјЁЃЫцзХЙтЗќЭЖзЪШШЕуЖЋвЦФЯЯТЃЌЮїВПЕиЧјЦњЙтЧщПіЫфгаЛКНтЃЌЕЋећЬхЧщПіШЫВЛРжЙлЃЛжаВП“ЪЎШ§Юх”ЦкМфзАЛњНЯЖрЕФЕиЧјЃЌвбГіЯжЦфЙтЯжЯѓЃЛЙтЗќМАЕчСІВњЦЗЬиЕуОіЖЈЃЌЮДРДЙњФкЕФЙтЗќВњвЕЃЌПЩФмЛсГіЯжШЋгђадЦњЙтЮЪЬтЁЃ

2.2.3 ВњвЕСДЗЂеЙВЛОљКт

ЙтЗќВњвЕЕФВњвЕСДЗЂеЙДцдквЛЖЈЕФВЛОљКтЯжЯѓЁЃОпЬхЬхЯждкВњвЕСДЩЯгЮКЭжагЮЕФВЙЬљгаММЪѕжЇГжКЭЙиЫАЕШЗНУцЕФгХЛнеўВпЃЌЖјЯТгЮдђжЛгаЕчМлКЭТЬЩЋЯћЗбЕШЗНУцЕФВЙЬљЁЃетбљвдРДЙтЗќВњвЕСДЕФзЪдДЗжХфОЭЛсВЛОљКтЃЌеўИЎЖдЯТгЮЕФжЇГжСІЖШЙ§ЕЭвВШнвздьГЩЙтЗќВњвЕСДЕФИїЯюЛЗНкЪЇШЅЦНКтЃЌГіЯжжагЮЩњВњЪ§СПЙ§ЖрЖјЯТгЮашЧѓВЛзуЕФЮЪЬтЁЃ

2.2.4 ЦфЫћОжЯоад

ЭЌЪБЃЌЙтЗќВњвЕЗЂеЙГѕЦкЭЖзЪИпЃЌзЪН№ЛиЪеЯрЖдТўГЄЃЌвђДЫЛсЕМжТЕЅЮЛЕчМлвЛАуЖМГЌЙ§ДЋЭГЛЏЪЏФмдДЗЂЕчГЩБОЕШЮЪЬтЁЃ

2.3 ЙтЗќаавЕЗЂеЙЕФЫФИіНзЖЮ

2.3.1 ЕквЛНзЖЮЃЈ2004-2010 ФъЃЉ

етвЛНзЖЮЃЌШЋЧђЙтЗќаТдізАЛњСПФъИДКЯдіЫйДя 81.0%ЃЌжївЊЗЂеЙЕидкХЗжоИїЙњЁЃ2004 ФъЃЌвдЕТЙњЮЊЪзЃЌХЗжоИїЙњЭЦГіеўИЎВЙЬљеўВпЃЌЭЦЖЏЙтЗќВњвЕДѓЙцФЃЩЬвЕЛЏЗЂеЙЃЌШУШЋЧђЙтЗќВњвЕгРДСЫвЛДЮБЌЗЂЦкЁЃжаЙњЙтЗќВњвЕвВЪЧгкетвЛЪБЦкПЊЪМЦ№ВНЃЌВЂПьЫйзпЯђВњвЕЛЏКЭЪаГЁЛЏЕФЁЃзд 2007 ФъКѓЃЌЮвЙњЙњФкЕФЙтЗќзАЛњШнСПЪМжеБЃГжУПФъ 100% вдЩЯЕФдіГЄЫйЖШЃЌВЂЭјЯюФПеМБШПьЫйЬсЩ§ЃЌж№НЅГЩЮЊжїСїЕФЯюФПРрБ№ЁЃЬиБ№ЪЧ 2009 ФъЃЌЖрВПУХСЊКЯЗЂВМЁЖЙигкЪЕЪЉН№ЬЋбєЪОЗЖЙЄГЬЕФЭЈжЊЁЗЃЌзлКЯВЩШЁВЦеўВЙжњЁЂПЦММжЇГжКЭЪаГЁРЖЏЗНЪНЃЌМЋДѓЭЦЖЏСЫЙњФкЙтЗќЗЂЕчЕФЙцФЃЛЏЗЂеЙЁЃ

гыДЫЭЌЪБЃЌдкЙњФкПьЫйЗЂеЙЕФБГКѓЃЌЮвЙњЙтЗќВњвЕвВДцдкдВФСЯвРРЕНјПкЁЂ

КЫаФММЪѕЩшБИШБЪЇЁЂВњЦЗжївЊгУгкГіПкЕФ“Ш§ЭЗдкЭт”ЯжЯѓЃЌетИјЮвЙњЙтЗќВњвЕЕФећЬхЗЂеЙДјРДСЫбЯОўПМбщЁЃР§ШчЃЌ2008 ФъЕФШЋЧђН№ШкЮЃЛњЕМжТШЋЧђЙтЗќашЧѓБЉЕјЃЌЪЙЮвЙњЙтЗќЦѓвЕГіЯжВњФмЙ§ЪЃЕФЧщПіЃЌНєЫцЦфКѓЕФ 2009 ФъХЗеЎЮЃЛњИќЪЧЕМжТХЗжоИїЙњеўИЎПЊЪМДѓЗљНЕЕЭЙтЗќВЙЬљЃЌЙтЗќЭЖзЪЪевцТЪЯТааЃЌЯТгЮашЧѓМѕЩйЃЌНјвЛВНМгОчЙЉашЪЇКтЃЌвВИјЮвЙњЙтЗќВњвЕДјРДВЛаЁГхЛїЁЃ

2.3.2 ЕкЖўНзЖЮЃЈ2011-2013 ФъЃЉ

ЫцзХН№ЬЋбєЪОЗЖЙЄГЬЕШЯрЙиеўВпДыЪЉЕФТфЪЕЃЌжаЙњЙтЗќВњвЕВЛЕЋВњСПМЬајЬсЩ§ЃЌдкЙиМќММЪѕЫЎЦНЩЯгаСЫУїЯдЬсИпЃЌж№ВНЪЕЯжСЫШЋВњвЕСДЕФЙњВњЛЏЃЌВЂгаСЫЪєгкздМКЕФгХЪЦВњЦЗЁЃЙњФкЪаГЁПеМфвВЕУЕНбИЫйЗЂеЙЃЌЕН 2012 ФъЃЌЮвЙњЙтЗќВњвЕЕФЙњФкЭташЧѓБШвбДяЕН 4 ЃК6ЁЃвВе§ЪЧдкДЫЪБЃЌУРЙњЁЂХЗУЫдк 2011 ФъЁЂ2012 ФъЯрМЬЖджаЙњЙтЗќВњвЕЗЂЦ№ЗДЧуЯњКЭЗДВЙЬљЕїВщЃЌВЂаћВМЖджаЙњЙтЗќЦѓвЕеїЪеИпЖюЕФ“ЫЋЗД”ЙиЫАЃЌгЩгкХЗУРЕиЧјЪЧжаЙњЙтЗќВњвЕЕФжївЊГіПкЪаГЁЃЌжаЙњЙтЗќЦѓвЕећЬхЪмЕНМЋДѓДђЛїЁЃ 2012—2013 ФъЃЌжаЙњЖдХЗУРЙтЗќЕчГиГіПкГіЯжДѓЗљЯТЕјЃЌШЋЧђЙтЗќаТдізАЛњСПИќвђДЫГіЯжСЫЪзДЮЯТЛЌЁЃЮЊгІЖдетвЛЮЃЛњЃЌМгДѓЙтЗќгІгУВЙЬљСІЖШЃЌЙњМвПЊЪМУмМЏГіЬЈИїЯюРћКУеўВпвдЗіГжжаЙњЙтЗќВњвЕЕФЗЂеЙЁЃ2012 ФъЃЌЙњМвФмдДОжЗЂВМЁЖЬЋбєФмЗЂЕчЗЂеЙ“ЪЎЖўЮх”ЙцЛЎЁЗУїШЗСЫЙтЗќВњвЕЕФЗЂеЙФПБъЁЂПЊЗЂРћгУВМОжКЭНЈЩшжиЕуЁЃ2013 ФъЃЌвдЙњЮёдКЁЖЙигкДйНјЙтЗќВњвЕНЁПЕЗЂеЙЕФШєИЩвтМћЁЗЮЊЪзЃЌЯШКѓЙВга 17 ЗнеўВпЮФМўЕУвдЗЂВМЃЌДгРЉДѓЙњФкЪаГЁЁЂЬсИпММЪѕЫЎЦНЁЂМгПьВњвЕзЊаЭЩ§МЖЕШЖрИіВуУцЃЌЮЊЮвЙњЙтЗќВњвЕдкДЫЧАЗЂеЙжадтгіЕФИї

РрЦПОБЬсЙЉНтОіЗНАИЃЌЦфСІЖШжЎДѓЃЌБэУїЙтЗќВњвЕЕиЮЛвбОЩЯЩ§ЕНЙњМвеНТдВуУцЁЃ

2.3.3 ЕкШ§НзЖЮЃЈ2014-2018 ФъЃЉ

етвЛЪБЦкЃЌдкЮвЙњЕФЧПСІеўВпжЇГжЯТЃЌЮвЙњЙтЗќВњвЕПЊЪМОРњгЩСПБфЕНжЪБфЕФЛЦН№ЗЂеЙЦкЃЌаТдізАЛњСПФъИДКЯдіЫйДяЕН 22.1%ЁЃНижС 2018 ФъЕзЃЌШЋЙњЙтЗќЗЂЕчзАЛњДяЕН 1.74 вкЧЇЭпЃЌЦфжаЃЌМЏжаЪНЕчеОдМ 1.24 вкЧЇЭпЃЌЗжВМЪНЙтЗќдМ

0.5 вкЧЇЭпЁЃЯрБШ 2010 ФъЃЌжаЙњЕФЕчГиЦЌЁЂЙшЦЌЁЂзщМўВњСПЗжБ№діМгСЫНќ 8 БЖЁЂ

10 БЖКЭ 8 БЖжЎЖрЃЌЗЂеЙбИЫйЁЃ2018 ФъЃЌЙњФкЙтЗќеўВпЬхЯЕНјааСЫжиДѓБфИяЕїећЃЌдкаТЕФеўВпЬхЯЕЯТЃЌЙњФкЙтЗќЯюФПзАЛњжїЬхж№НЅДггаВЙЬљЙ§ЖЩЕНЮоВЙЬљЃЌзюжеЪЕЯжЙтЗќШЋУцЮоВЙЬљЦНМлЩЯЭјЃЌетБъжОзХЮвЙњЙтЗќВњвЕЗЂеЙПЊЪМДгеўВпЧ§ЖЏЯТЕФВЙЬљжмЦкзЊЯђЪаГЁЧ§ЖЏЯТЕФЦНМлжмЦкЁЃдкДЫЦкМфЃЌжаЙњЙтЗќВњвЕвВЭЈЙ§Н№ИеЯпЙњВњЛЏгІгУЕШММЪѕДДаТЃЌДѓЗљЖШНЕЕЭСЫЙтЗќЗЂЕчГЩБОЁЃ2018 Фъ 12 дТНЈГЩЕФШ§ЯПИёЖћФОЯюФПЕФЩЯЭјЕчМлЦНОљНіЮЊ 0.316 дЊ / УПЧЇЭпЪБЃЌЙтЗќЕчМлЕквЛДЮЕЭгкШМУКЗЂЕчБъИЫЕчМлЁЃЛиЭћ 10 ФъЧАЃЌЙњМвЗЂИФЮЏЛсдк 2008 ФъХњИДЩЯКЃГчУїЕКЙтЗќЕчеОЕФЕчМлЮЊ 4 дЊ / УПЧЇЭпЪБЁЃет 10 ФъРДЮвЙњЙтЗќВњвЕдкЬсЩ§ММЪѕЁЂНЕЕЭГЩБОЗНУцЕФЭЛЦЦСюШЫжѕФПЁЃ

2.3.4 ЕкЫФНзЖЮЃЈ2019 ФъжСНёЃЉ

ОЙ§ЪЎМИФъЕФММЪѕЕќДњКЭВњвЕЩ§МЖЃЌЬиБ№ЪЧШЋЧђЬМжаКЭГЩЮЊЦеБщЙВЪЖЃЌЙтЗќЗЂЕчдкКмЖрЙњМввбГЩЮЊЧхНрЁЂЕЭЬМЃЌЭЌЪБОпБИМлИёгХЪЦЕФФмдДаЮЪНЃЌШЋЧђЙтЗќЪаГЁвВПЊЪМСЫаТвЛТжЕФдіГЄЃЌЗЂеЙЕФЗчЯеКЭВЛШЗЖЈадМИКѕБЛЯћГ§ЁЃ2021 ФъЃЌЙњМвЗЂИФЮЏЗЂВМЁЖЙигк 2021 ФъаТФмдДЩЯЭјЕчМлеўВпгаЙиЪТЯюЕФЭЈжЊЁЗЃЌУїШЗСЫЗчЕчЁЂЙтЗќЗЂЕчЕШаТФмдДЩЯЭјЕчМлеўВпЃЌетБъжОзХЮвЙњЙтЗќВњвЕТѕШыЦНМлНзЖЮЃЌаавЕећЬхЩЯЪЕЯжСЫЪаГЁЛЏЗЂеЙЃЌАкЭбСЫЖдеўВпЕФвРРЕЃЌШЁЖјДњжЎЕФЪЧММЪѕгАЯьЕФМгЧПЁЃСМадВњвЕОКељдкДйНјММЪѕВЛЖЯЩ§МЖЕФЭЌЪБЃЌЛсМгЫйГЩБОЕФНјвЛВННЕЕЭЁЃШчНёЃЌжаЙњЙтЗќЗЂЕчЕФДПММЪѕГЩБОвбЪЕЯжУПЖШЕчМИЗжЧЎЃЌЮДРДЛЙНЋгаИќЙуРЋЕФЗЂеЙПеМфЁЃ

3 жЦзїСїГЬ

3.1 Ъ§ОнРДдД

3.2 ЩшМЦЫМТЗМАТпМ

БОзїЦЗжЦзїЙ§ГЬвЛЙВЗжЮЊШ§ИіНзЖЮЃЌЕквЛИіНзЖЮЮЊЪРНчЕчСІЯћЗбЧщПіМАЗЂЕчЧщПізмРРЃЌЕкЖўВПЗжЮЊжаЙњЕчФмЩњВњЧщПізмРРЃЌЕкШ§ВПЗжЮЊжаЙњЕФЙтЗќЪаГЁвдМАЙтЗќЗЂЕчЯрЙиЦЪЮіЁЃ

ЪзЯШЃЌЖдЪРНчЕчСІЯћЗбМАИїФмдДЯћЗбЧщПіНјаазЗзйЃЌЕчСІЯћЗбСПЫцзХФъЗндіМгЖјдіДѓЁЂИїФмдДЯћЗбБфЖЏЧщПіВювьНЯДѓЃЌаТФмдДЗнЖюж№НЅдіДѓЁЃвђДЫЃЌЩюШыСЫНтШЋЧђЕчСІЯћЗбЧщПівдМАЕчСІЩњВњЗНЪНгШЮЊживЊЁЃЮЊСЫЩюШыСЫНтЪРНчЕчСІЯћЗбМАЩњВњЧщПіЃЌНЋЪРНчИїЙњЕчСІЯћЗбЪ§ОнвдМАИїИіаавЕЕФЕФЕчСІЯћКФСПЪ§ОнПЩЪгЛЏЃЛВЂЖдИїФмдДМлИёгыЪРНчИїФмдДЗЂЕчЧщПіМАЗЂЦфЕчБфЛЏТЪНјааПЩЪгЛЏЃЌдкдЪ§ОнЛљДЁЩЯНјааЪ§ОнЕФДІРэдйзіГіЦфЫћПЩЪгЛЏЃЌвдБугкДгИїИіЮЌЖШИїИіЗНУцЖдЪРНчЕчСІЗЂеЙЧщПігаИќКУЕФСЫНтКЭЗжЮіЁЃ

ЦфДЮЃЌдкСЫНтЪРНчЕчСІЗЂеЙКѓЃЌЮЊЩюШыСЫНтжаЙњЕчФмЗЂеЙЧщПіЃЌзїЦЗДгжаЙњКФЕчСПКЭЗЂЕчСПМАНјГіПкГіЗЂЃЌНсКЯ“ЪЎЖўЮх”ЁЂ“ЪЎШ§Юх”МА“ЪЎЫФЮх”ЙцЛЎПЩЪгЛЏжаЙњдкИїНзЖЮадеўВпЯТЕчСІЗЂеЙЧщПіЃЌВЂНЋжаЙњФмдДЗЂЕчЙЙГЩПЩЪгЛЏЃЛбЁШЁдкаТФмдДжаОпгаЖРЬигХЪЦЕФЙтЗќЩюШыЬНЫїЃЌРћгУЙтЗќЗЂЕчЕФзюМбЬѕМўЃЌПЩЪгЛЏжаЙњИїЕиЧјЙтЗќЗЂЕчЕФЧБСІЃЌЖдЙњМвМАЕиЧјЕФЙтЗќЗЂЕчВМОжгазХжиДѓвтвхЁЃ

дйепЃЌЫцзХЙтЗќЗЂЕчдкФмдДЙЉгІЬхЯЕжаеМОндНРДдНживЊЕФЕиЮЛЃЌЖјжаЙњЙтЗќЪТвЕЦ№ВННЯЭэЃЌЮЊЩюШыСЫНтжаЙњЙтЗќВњвЕЗЂеЙзДПіЃЌзїЦЗДгжаЙњЙтЗќЗЂеЙРњГЬГіЗЂЃЌЬНЫїСЫЙтЗќжЦдьвЕЁЂЙтЗќаавЕОМУаЇвцЁЂЙтЗќаавЕОКељИёОжЁЂЙтЗќОЭвЕИкЮЛЁЂЙтЗќЛЗОГЮЪЬтЁЂЙтЗќеўВпМАЭјгбЦРТлЁЂЙтЗќгІгУЁЃгЩДжЕНЯИЃЌгЩЭтжСРяЗжВуДЮЕФЗжЮіжаЙњдкШЋЧђЛЏДѓБГОАЯТЙтЗќВњвЕЕФЗЂеЙРњГЬЁЃЕквЛЃЌНЋЙтЗќИїдСЯМАВњЦЗМлИёБфЖЏЧщПіПЩЪгЛЏЃЌВЂЖдБШШЋЧђЙтЗќВњЦЗВњСПМАжаЙњеМБШЃЌЗжЮіЙтЗќдСЯМАВњЦЗдкжаЙњЪаГЁзпЪЦЃЛЕкЖўЃЌЖдееИїФмдДАВзАМАЗЂЕчГЩБОЃЌЭкОђСЫОпгагХЪЦЕФФмдДЗЂЕчЗНЪН——ЙтЗќЗЂЕчЃЛЕкШ§ЃЌЮЊЭкОђГіжаЙњИїЪЁЙтЗќЧщПіЃЌНЋжаЙњИїЪЁЙтЗќЦѓвЕЪ§ЁЂИїФъаТдіЦѓвЕЪ§ПЩЪгЛЏЃЛЕкЫФЃЌПЩЪгЛЏИїЙњЙтЗќзЈРћЪ§ЃЌЖдБШФПЧАИїЙњЖдЙтЗќЗЂЕчЕФжиЪгЖШЃЌВЂЯИЛЏжаЙњИїЪЁЙтЗќзЈРћЪ§ЃЌЬНбАЪЁФкЙтЗќЦѓвЕжЎМфЕФОКељЃЛЕкЮхЃЌЖджаЙњЙтЗќОЭвЕИкЮЛНјааЩюЖШЦЪЮіЃЌСЫНтЦфИкЮЛШЫСІзЪдДвЊЧѓЁЂИкЮЛЪ§СПеМБШМАаНзЪЃЌСЫНтаТФмдДДјЖЏОЭвЕЕФгАЯьЃЛЕкСљЃЌЖджаЙњаТФмдДЗЂеЙМАЛЗОГЧщПіНјаазЗзйЃЌЬНбАаТФмдДЖдЛЗОГЕФгАЯьЃЛЕкЦпЃЌНЋжаЙњЙтЗќеўВпМАЙњУёЖдЙтЗќаавЕЕФЪ§ОнНјааПЩЪгЛЏЃЌЩюШыСЫНтЙњМвКЭЙњУёЖдЙтЗќВњвЕЕФЗЂеЙЮЪЬтЃЛЕкАЫЃЌдкжаЙњЙтЗќгІгУжабЁШЁВПЗжНјааПЩЪгЛЏЁЃзюКѓЖджаЙњЙтЗќВњвЕЗЂеЙНјаазмНсЁЃ

3.3 ЩшМЦПђМм

ЭМ 1 ЫМТЗПђМмСїГЬЭМ

ЭМ 2 ЗжЮіБЈИцжЦзїПђМм

3.4 ЪЕЯжЗНЪН

3.4.1 ЙЄОп

ЛцжЦЙЄОпЃКFineBIЁЂPS Ъ§ОнДІРэЙЄОпЃКPythonЁЂExcel

3.4.2 зїЦЗФкШн

AЁЂЕквЛВПЗжЃКЪРНчЕчФмЯћКФМАЩњВњЧщПі

ЪРНчАхПщЙВ 12 ИіЭМБэЃЌАќРЈСЫИїЙњЕчСІЯћЗбСПМАЗжВМЕиЭМЁЂжаХЗУРаТФмдДЭЖзЪЖюМА GDP еМБШжљзДЯпадзлКЯЭМЁЂШЋЧђЕчСІЯћЗбСП TOP10 БэИёЁЂЪРНчИїаавЕЕчСІЯћЗбСПТЉЖЗЭМЁЂВЛЭЌФъЗнЪРНчИїФмдДЗЂЕчСПЖбЕўЭМЁЂШ§ДѓЛЏЪЏФмдДМлИёБфЖЏелЯпЭМЁЂ2011 Фъгы 2020 ФъЪРНчИїРрФмдДЗЂЕчБфЛЏТЪвЧБэХЬЁЂ ЪРНчИїФъИїРрФмдДЯћЗбБфЖЏЧщПіЖрВуБ§ЭМЁЂ2019 ФъВПЗжЙњМвЙтЗќАВзАзмГЩБОЗжВМЧщПіЖбЕўЭМЁЂ

2021 ФъЪРНчЙтЗќГіПкЗнЖюеМБШЛЗаЮЭМЁЂИїЙњЙтЗќЗЂЕчЦ№ВНЪБМфЩЂЕуЭМЁЂ2021 ФъШЋЧђЙтЗќВњФмдіМгЧАЪЎЙњМвКЭЦфЫћЕиЧјЕФЗнЖюОиаЮЪїЭМЁЃ

a.ИљОнШЋЧђзд 1997 ФъжС 2018 ФъЕчСІЯћЗбСПЪ§ОнЃЌШЋЧђЕчСІЯћКФСПжБЙлВщПДИїИіЙњМвЕФЕчСІЯћЗбСПДѓаЁвдМАЗжВМЧщПіЁЃЛцжЦЪРНчЕиЭМЃЌВЂДюХфЪБМфЙ§ТЫПиМўЃЌИљОнЪБМфПиМўбЁдёВЛЭЌЕФФъЗнМДПЩдкЕиЭМЩЯВщПДРњФъЪРНчЕчСІЯћЗбСПЗжВМЧщПіЃЛ

b.ЛцжЦЬМХХЗХСП TOP10 ЙњМвБэИёЃЌФкШнАќРЈађКХЃЈХХУћЃЉЁЂЙњМвЁЂЙњМвРраЭЁЂЙЄвЕећЬхЪЕСІЁЂШЫПкеМБШЁЂЕчСПЯћКФвдМАЕчСПЯћКФеМБШЃЌВЂНЋИїЙњМвАДееДгИпЕНЕЭЕФЫГађХХСаЗХГіЃЌзюКѓДюХфеўВпЙ§ТЫПиМўЃЌИљОнЪБМфПиМўбЁдёВЛЭЌЕФеўВпМДПЩдкБэЩЯВщПДжаЙњВЛЭЌеўВпЯТЪРНчЕчСІЯћЗбСПеМБШЧАЪЎЙњМвЁЂЙњМвРраЭКЭЙЄвЕећЬхЪЕСІЕШЧщПіЃЛ

c.ВЛЭЌЕФДѓжоОМУЗЂеЙЫЎЦНВЛвЛЃЌЧвШЫПкЗжВМВЛОљЃЌВЛЭЌЕиЧјЕФВњвЕНсЙЙВрживВВЛЭЌЁЃИљОнжаХЗУРаТФмдДЭЖзЪМА GDP еМБШЛцжЦжљзДЭМгыелЯпЭМЕФзщКЯЭМПЩжБЙлЕУГіВЛЭЌЕиЧјЕФаТФмдДЭЖзЪгы GDP жЎМфЕФЙиЯЕЃЛ

d.ШЋЧђВЛЭЌаавЕЕФЕчЯћЗбНсЙЙВржиВЛЭЌЃЌЕЋЩчЛсЕФЗЂеЙвбОДгДЋЭГЙЄвЕЪБДњзпЯђЯжДњЛЏЃЌСЫНтШЋЧђВЛЭЌЕФаавЕНсЙЙЕчСІЯћЗбЕФЧщПіПЩвддкЕчСІЗжХфЗНУцИјГівЛЖЈНЈвщЁЃЙЪИљОнЪРНчВЛЭЌаавЕЕчСІЯћЗбСПеМБШЛцжЦТЉЖЗЭМЃЌВЂДюХфЪБМфЙ§ТЫПиМўЃЌИљОнЪБМфПиМўбЁдёВЛЭЌЕФФъЗнМДПЩдкЭМЩЯВщПДРњФъЪРНчИїаавЕЕчСІЯћКФЧщПіЃЛ e.ИљОнШЋЧђИїФмдДЗЂЕчСПЪ§ОнЛцжЦВЛЭЌФъЗнЪРНчИїФмдДЗЂЕчСПЖбЕўЭМПЩжБ

ЙлПДГіЫцзХФъЗндіМгКЭЪРНчЕФЗЂеЙЃЌИїФмдДЗЂЕчГЪЯжЪВУДЧїЪЦЃЛ

f.ИљОнЪРНчШ§ДѓЛЏЪЏФмдДЕФМлИёЛцжЦелЯпЭМЃЌПЩжБЙлПДГіШ§жжФмдДЕФМлИёБфЛЏЧїЪЦЃЛ

g.ЪРНчИїФъИїРрФмдДЗЂЕчБфЛЏТЪВювьОоДѓЃЌИљОн 2011 Фъгы 2021 ФъЪРНчИїРрФмдДЗЂЕчСПЕУГіЦфЗЂЕчСПБфЛЏТЪЃЌПЩвджБЙлЕФПДГіФФвЛРрФмдДЗЂЕче§дкГЩЮЊЪРНчжиЕуЗЂЕчЗНЪНЃЛ

h.ВЛЭЌФъЗнИїФмдДЯћЗбСПЯрВюНЯДѓЃЌИљОнИїФъЪ§ОнЛцжЦФмдДЯћЗбеМБШЛЗаЮЭМЃЌПЩжБЙлЕУГіИїФмдДЯћЗбБфЛЏЧїЪЦЃЛ

i.ОМУЗЂеЙЫЎЦННЯИпЕФЙњМвЃЌЙтЗќММЪѕЗЂеЙвВНЯЮЊГЩЪьЁЃИљОнбЁЖЈЙњМвЕФЙтЗќАВзАзмГЩБОЗжВМЧщПіЛцжЦЖбЕўЭМЃЛ

j.НЋ 2021 ФъЪРНчЙтЗќГіПкЗнЖюеМБШПЩЪгЛЏЛЗаЮЭМЃЌПЩжБЙлПДГіФФаЉЙњМвЙтЗќЪаГЁЗнЖюНЯДѓЃЛ

k.ИљОнбЁЖЈЙњМвЕФЙтЗќЗЂЕчЦ№ВНЪБМфЛцжЦЩЂЕуЭМЃЌВЂАДЪБМфНЕађХХађЃЌПЩжБЙлПДГіИїЙњМвЙтЗќЗЂеЙзДПіМАЦфММЪѕГЩОЭЃЛ

m.ИљОн 2021 ФъШЋЧђЙтЗќВњФмЧАЪЎЙњМвЗнЖюЛцжЦОиаЮЪїЭМЃЌСЫНтШЋЧђЧАЪЎЙњМвЙтЗќЗЂеЙЧщПіЁЃ

BЁЂЕкЖўВПЗжЃКжаЙњЕчСІЩњВњ

жаЙњАхПщЙВ 10 ИїЭМЃЌАќРЈжаЙњЗЂЕчСПМАЕчЯћКФСПгыЕчСІНјГіПкЧщПіжљзДЯп

адзлКЯЭМЁЂжаЙњЗжЕиЧјЕчСІЯћКФСПМАЩњВњСПжљзДЭМЁЂжаЙњ“ЪЎЖўЮх”гы“ЪЎШ§Юх” ЙцЛЎИїЪЁЕчСІБфЛЏТЪЩЂЕуЭМЁЂ“ЮїЕчЖЋЫЭ”ЕчСІДЋЪфТЗЯпСїЯђЕиЭМЁЂжаЙњИїРрФмдДЗЂЕчСПЛЗаЮЭМЁЂжаЙњИїЕиЧјКЃАЮЧјгђЕиЭМЁЂжаЙњИїЕиЧјЫЎЦНЗјЩфСПЧјгђЕиЭМЁЂжаЙњИїЕиЧјЙтЗќЗЂЕчЧБСІЧјгђЕиЭМЁЂжаЙњИїФъИїЕиЧјЬЋбєФмЗЂЕчзАЛњШнСПДЪдЦЭМЁЂжаЙњРњФъЬЋбєФмЗЂЕчзАЛњШнСПУЕЙхЭМЁЃ

a.ИљОнРњФъжаЙњЗЂЕчМАЕчЯћКФЁЂНјГіПкЪ§ОнЛцжЦжљзДЭММАелЯпЭМЕФзщКЯЭМЃЌзмРРжаЙњЕчСІЗЂеЙЧщПіЃЛ

b.жаЙњИїЪЁЪавђОМУЗЂеЙЫЎЦНЁЂЕиРэЮЛжУКЭеўВпЕШвђЫигАЯьИїЕиЧјЗЂЕчМАЕчЯћКФСПЃЌНЋжаЙњИїИіЪЁЪаЕФЕчСІЩњВњСПМАЯћКФСПАДЛЊББЁЂЛЊЖЋЁЂЛЊжаЁЂЛЊББЁЂЛЊФЯЁЂЮїФЯЁЂЮїББЛЎЗжЪ§ОнВЂзізмРРЃЌЛГіжаЙњИїЧјгђЕчСІЩњВњСПМАЯћКФСПжљзДЭМЃЌПЩжБЙлПДГіИїЕиЧјЕчСІЙ§ЪЃЛђВЛзуЕФзДПіЃЛ

c.ЮЊбаОПИїеўВпЯТИїЪЁЕчСІЗЂеЙзДПіЃЌИљОн“ЪЎЖўЮх”МА“ЪЎШ§Юх”ЦкМфИїЪЁЕчСІБфЛЏЧщПіЛцжЦЩЂЕуЭМЃЌВщПДИїЪЁЕчСІБфЛЏЧїЪЦЃЛ

d.дкЕчСІБфЛЏЧїЪЦЛљДЁЩЯЃЌНЋжаЙњ“ЮїЕчЖЋЫЭ”ТЗЯпРћгУСїЯђЕиЭМПЩЪгЛЏНсЙћЃЛ

e.ВщПДжаЙњИїРрФмдДЗЂЕчЗНЪНМАЦфЗЂЕчСПЃЌИљОнИїРрФмдДЗЂЕчСПЪ§ОнЛцжЦЛЗаЮЭМЃЛ

f.ЮЊЩюШыЬНЫїжаЙњИїЕиЧјЙтЗќЗЂеЙЕФЧБСІЃЌЪзЯШЃЌНЋжаЙњИїЕиЧјКЃАЮМАЫЎЦН

ЗјЩфСППЩЪгЛЏЮЊЕиЭМЃЌРћгУЙтЗќЗЂЕчзюМбЬѕМўЛцжЦГіжаЙњИїЪЁЙтЗќЗЂЕчЧБСІЕиЭМЃЌЮЊЕиЧјЗЂеЙЙтЗќЬсЙЉвЛИіКУЕФНЈвщЃЛ

g.жаЙњИїФъВЛЭЌЪЁЗнЕФЬЋбєФмЗЂЕчзАЛњШнСПВЛЭЌЃЌЖдБШИїЕиЧјЗЂЕчЧБСІЕиЭМПЩЮЊКѓајИїЕиЧјЙтЗќЗЂЕчВњвЕНјааВњвЕЙцЛЎКЭЕїећИјГіНшМјЃЛ

h.ИљОнРњФъЗЂЕчзАЛњШнСПЛцжЦУЕЙхЭМЃЌзмРРжаЙњЬЋбєФмИїФъЗЂЕчзАЛњШнСПЗЂеЙЧїЪЦЁЃ

CЁЂЕкШ§ВПЗжЃКжаЙњЙтЗќВњвЕ

АќРЈ 8 ИізгФЃПщЃЌЙВ 23 ИіЭМ,АќРЈжаЙњЙтЗќЗЂеЙРњГЬЭМЁЂЙтЗќдСЯМАВњЦЗЩњВњСІгыМлИёБфЖЏЧщПіелЯпЭМЁЂЙтЗќВњЦЗШЋЧђВњСПМАжаЙњеМБШвЧБэХЬЁЂЙтЗќзмАВзАГЩБОМАБфЛЏАйЗжБШжљзДЯпадзлКЯЭМЁЂLCOE ЦНОљЗЂЕчГЩБОРзДяЭМЁЂжаЙњЙтЗќгыКЃЩЯЗчЕчКЭТНЩЯЗчЕчЖШЕчГЩБОЖдБШжљзДЭМЁЂЪРНчКЭжаЙњЖШЕчМлИёЖдБШелЯпЭМЁЂжаЙњЙтЗќЭъШЋГЩБОЙЙГЩУЕЙхЭМЁЂ2022 ФъжаЙњИїЪЁВњвЕдАЪ§СПжљзДЭМЁЂШЋЙњИїФъаТдіЙтЗќЦѓвЕЪ§жљзДЭМЁЂИїЙњЙтЗќзЈРћЪ§СПДЪдЦЭМЁЂжаЙњЙтЗќЦѓвЕЩЯЪаСњЭЗЦѓвЕБэЁЂЬЋбєФмЙтЗќМАШШЫЎЦїЕШЙЄШЫШЫСІзЪдДвЊЧѓЛЗаЮЭМЁЂЙтЗќаавЕИїИкЮЛДгвЕШЫЪ§жљзДЭМЁЂЙтЗќаавЕИїЛЗНкИкЮЛЪ§СПеМБШЦйВМЭМЁЂЙтЗќаавЕИїИкЮЛаНзЪелЯпЭМЁЂвЛЯпМАаТвЛЯпГЧЪа PM2.5 дТЖШЭГМЦЧњЯпЭМЁЂжаЙњФмдДНсЙЙУЕЙхЭМЁЂеўВпМАЭјУёЦРТлЮФБОЭМЁЂжаЙњгыШЋЧђаТФмдДЦћГЕеМБШелЯпЭМЁЂИїФъаТФмдДЦћГЕЯњСПМАдіЫйжљзДЯпадзлКЯЭМЁЂЬЋбєФмШШЫЎЦїНјГіПкСПжљзДЭМЁЃ

a.ЕквЛИіФЃПщЃКжаЙњЙтЗќВњвЕЗЂеЙРњГЬЁЃЪЙгУ BI жЎЭтЕФЙЄОпЛцжЦжаЙњЙтЗќЗЂеЙРњГЬЭМЃЌВЂЪЙгУЭМЦЌзщМўВхШыЭМЦЌЁЃ

b.ЕкЖўФЃПщЃКЙтЗќжЦдьвЕЁЃИљОнЙтЗќдСЯМАВњЦЗЩњВњСІгыМлИёБфЖЏЧщПіЪ§ОнЛцжЦелЯпЭМЃЛвдЙтЗќВњЦЗРраЭЮЊКсжсЃЌШЋЧђВњСПЮЊжИеыжЕЃЌБъЧЉЩшЮЊЙтЗќВњЦЗдкжаЙњЕФеМБШЛцжЦвЧБэХЬЁЃ

c.ЕкШ§ФЃПщЃЌЙтЗќОМУаЇвцЁЃЮЊЖдБШИїРрФмдДАВзАГЩБОгыЦНОљЗЂЕчГЩБОжЎМф

ЕФЙиЯЕЃЌИљОнИїФмдДзмАВзАГЩБОМАЗЂЕчГЩБОЗжБ№ЛцжЦжљзДЯпадзлКЯЭМКЭРзДяЭМЃЛИљОн2010ФъМА2020ФъжаЙњЙтЗќгыКЃЩЯЗчЕчКЭТНЩЯЗчЕчЖШЕчГЩБОгыЪРНчКЭжаЙњЖШЕчМлИёЪ§ОнЛцжЦжљзДЭМКЭелЯпЭМЃЌВщПД 10 ФъЦкМфИїРраЭЕФЖШЕчГЩБОКЭЪРНчгыжаЙњЖШЕчГЩБОБфЛЏЧщПіЃЛзюКѓЛцжЦжаЙњЙтЗќЭъШЋГЩБОЙЙГЩЧщПіУЕЙхЭМЃЌжБЙлЕФеЙЪОЙтЗќВњвЕжївЊВњЦЗГЩБОЕФЛЈЗбеМБШЁЃ

d.ЕкЫФФЃПщЃКЙтЗќаавЕОКељИёОжЁЃАДЪЁЗнРДВщПДЙтЗќВњвЕдАЪ§ЃЌВЂЛцжЦжљзДЭМЃЌАДВњвЕдАЪ§СПНЕађХХађЃЛАДФъЗнЛцжЦжљаЮЭМВщПДаТдіЙтЗќЦѓвЕЪ§ЃЌжБЙлПДГіИїФъЙтЗќЦѓвЕЮЪЬтЃЛНЋИїЙњЙтЗќзЈРћЪ§СПНјааДЪдЦеЙЪОЃЌВщПДИїЙњЖдЙтЗќЕФжиЪгЖШЃЛеыЖджаЙњЙтЗќЪаГЁЃЌзіБэПЩЪгЛЏИїЩЯЪаСњЭЗЦѓвЕЁЃ

e.ЕкЮхФЃПщЃКЙтЗќаавЕОЭвЕИкЮЛЁЃдкаТФмдДЪБДњБГОАЯТЃЌЪЕЯжФмдДашЧѓзЊЛЏвдМАММЪѕзЊБфЃЌВЛНіПЩвдНтОіФмдДвРППДѓСПНјПкЕФЮЪЬтЃЌЛЙПЩвдЮЊЙтЗќЪТвЕ

зіГіЙБЯзЃЌИљОнЙтЗќВњвЕШЫСІзЪдДвЊЧѓЛцжЦИїРраЭВњвЕЕФИкЮЛШЫВХвЊЧѓЛЗаЮЭМЃЛНЋЙтЗќаавЕИїИкЮЛОЭвЕШЫЪ§НјааЭГМЦВЂЛцжЦжљзДЭМВЂгыЙтЗќИїЛЗНкИкЮЛЪ§СПеМБШКЭаНзЪНсКЯзіЗжЮіЃЌЩюШыЭкОђИкЮЛгыШЫВХашЧѓЁЃ

f.ЕкСљФЃПщЃЌЙтЗќЖдЛЗОГЕФгАЯьЁЃбЁШЁИїдТЖШ PM2.5 Ъ§ОнЛцжЦЧњЯпЭМЃЌПЩвдИќжБЙлЕФПДГіЦфБфЛЏЧщПіЁЃ

g.ЕкЦпФЃПщЃЌЙтЗќеўВпМАЭјгбЦРТлЁЃНЋжаЙњФмдДНсЙЙПЩЪгЛЏЮЊУЕЙхЭМЛЏЪЏФмдДШдеМБШЙ§ИпЃЌЮЊДйНјЙтЗќВњвЕНЁПЕПЩГжајЗЂеЙЃЌНќФъРДЮвЙњеўИЎГіЬЈЖрЯюЭЦЖЏЙтЗќЦНМлЗЂЕчНјГЬЕФеўВпЁЃЙтЗќЦНМлЗЂЕчФПБъЕФЪЕЯжНЋгажњгкЮвЙњЙтЗќЗЂЕчаавЕгЩеўВпЕМЯђаЭаавЕЯђЪаГЁЛЏОКељаавЕзЊБфЃЌНЋЙњМвеўВпНјааЮФБОПЩЪгЛЏИќЮЊжБЙлЁЃ

ЖдЭјгбЦРТлвВНјааЮФБОЭМПЩЪгЛЏЃЌжБЙлПДГіЭјгбЖдгкЙтЗќаавЕЕФЙизЂШевцдіЧПЃЌдкШЫУёЭјЁЂЮЂВЉЁЂЖЖвєЕШЙЋжкЦНЬЈНЛСїбЇЯАЃЌДѓЖрЪ§ЦРТлГЪЯжЛ§МЋЬЌЖШЃЌЮЊзцЙњШевцЧПДѓЕФЙтЗќММЪѕдоЬОЁЃ

h.ЕкАЫФЃПщЃКЙтЗќаавЕгІгУЁЃдкОМУаТГЃЬЌЯТЃЌ“ШЅВњФм”МАЩњЬЌЛЗБЃЙлФюГЩЮЊОМУЗЂеЙЕФжїЬтЃЌИпФмдДЯћКФаЭЕФВњвЕиНД§зЊаЭЃЌетвВЪЙЕУЮвЙњЦћГЕаавЕПЊеЙСЫаТФмдДЦћГЕЕФЗЂеЙЬНЫїЁЃЮвЙњаТФмдДЦћГЕдкШЋЧђеМОнживЊЕиЮЛЃЌНЋжаЙњгыШЋЧђаТФмдДЦћГЕеМБШПЩЪгЛЏЮЊелЯпЭМ,ИљОнЕБЧАЪ§ОндЄВтЮДРДаТФмдДЦћГЕВњСПНЋДѓЗљЖШдіМгЃЛЮвЙњНЋаТФмдДЦћГЕВњвЕФЩШыСЫеНТдаЭаТаЭВњвЕЃЌИљОнИїФъаТФмдДЦћГЕЯњСПМАдіЫйЛцжЦжљзДелЯпЭМЃЌПЩПДГідкФГаЉФъдкеўВпгХЛнЩЯИјгшСЫЙњФкзджїЦЗХЦЕФаТФмдДЦћГЕНЯДѓЕФжЇГжЃЌетЪЙЕУЮвЙњЕФаТФмдДЦћГЕдкЖЬЦкжЎФкШЁЕУСЫНЯЮЊЭЛГіЕФГЩОЭЃЛИљОнШШЫЎЦїНјГіПкЪ§ОнЛцжЦжљзДЭМЃЌЩюШыбаОПжаЙњЙтЗќЗЂеЙЧАКѓЬЋбєФмШШЫЎЦїНјГіПкСПжЎМфЕФВювьЁЃ

4 ГЩЙћеЙЪО

4.1 ПЊЦЊМђНщ

ПЊЦЊЧаШые§ЬтЃЌЛиЙЫЪРНчМАжаЙњЙтЗќЪТвЕЗЂеЙРњГЬЃЌжЦзїЗЂеЙРњГЬЭМЁЃ

ЭМ3 БЈИцжїЬт

4.2 ЕквЛАхПщ——ЪРНчЕчСІЯћКФКЭЩњВњЧщПі

ЕквЛАхПщзХжиеЙЪОЪРНчИїЙњЕчСІЯћКФМАЩњВњЧщПіЁЃБОАцПщЖдШЋЧђИїФъЁЂИїаавЕЕФЕчСІЯћЗбЁЂжївЊОМУЬхЖдаТФмдДЕФЭЖзЪЁЂGDP БфЛЏЁЂИїФмдДЗЂЕчСПБфЛЏМАМлИёБфЖЏЁЂВПЗжЙњМвЙтЗќАВзАГЩБОЁЂГіПкЗнЖюЁЂвдМАжївЊЙњМвЙтЗќЗЂЕчВњвЕЕФЦ№ВНЪБМфКЭВњФмеМБШЕШЖрЗНУцЕФЪ§ОнНјааећРэЗжЮіЁЃ

ЭМ4ЪРНчЕчСІЯћКФКЭЩњВњЧщПіЃЈ1ЃЉ

ЪзЯШЃЌЖдЪРНчЕчСІЯћКФСПЪ§ОнвдЙњМвКЭФъЗнЮЊЕЅЮЛНјааЕиЭМПЩЪгЛЏЃЌВЂНсКЯжаЙњ“ЪЎЖўЮхМЦЛЎ”ЁЂ“ЪЎШ§ЮхМЦЛЎ”ЁЂ“ЪЎЫФЮхМЦЛЎ”еўВпЃЌЬєбЁГіШ§ДѓеўВпЕФГѕФъзїЮЊЪБМфНкЕуЃЌНЋетШ§ИіЪБМфНкЕуЯТШЋЧђКФЕчСПХХаа top10 ЙњМвЕФЙњМвРраЭЁЂЙЄвЕећЬхЪЕСІЁЂШЫПкеМБШЁЂЕчСПЯћКФвдМАЦфеМБШЛцжЦГЩБэИёЃЌзмНсГіЪЎФъМфЪЎИіЙњМвШЋЧђКФЕчСПеМБШдМ 60%-70%ЃЌ2011 ФъЃЈМД“ЪЎЖўЮхЙцЛЎ”ГѕФъЃЉеМБШЮЊ 68.52%ЃЌ2021 ФъЃЈМД“ЪЎЫФЮхЙцЛЎ”ГѕФъЃЉеМБШЮЊ 60.45%ЃЌЪРНчКФЕчСПдкж№Фъж№НЅЕндіЃЌЕЋетЪЎИіЙњМвКФЕчСПеМБШдкж№НЅЕнМѕЁЃ

ЭМ5ЪРНчЕчСІЯћКФКЭЩњВњЧщПіЃЈ2ЃЉ

ЦфДЮЃЌИїЙњЖдаТФмдДЕФЭЖзЪгыЦф GDP ЕФеМБШгаУмЧаЕФе§ЯрЙиЙиЯЕЃЌвЛАуЧщПіЯТаТФмдДЕФЭЖзЪЖюдНИпЕФЙњМвЦфЭЖзЪЖюеМ GDP ЕФБШР§дНИпЃЌЫЕУїЗЂеЙаТФмдДВњвЕдквЛЖЈГЬЖШЩЯдіМгСЫИУЙњЕФЪевцЁЃ

ЭМ6ЪРНчЕчСІЯћКФКЭЩњВњЧщПіЃЈ3ЃЉ

дйДЮЃЌВЛЭЌаавЕЕФКФЕчСПВЛЭЌЃЌИїРрФмдДЕФЗЂЕчСПвВВЛЭЌЁЃЦфжаЃЌЙЄвЕКЭжЦдьвЕеМБШНќШ§ЪЎФъРДвЛжБКмИпЃЌЕчСІЁЂШШСІЩњВњКЭЙЉгІвЕздДѓСІЗЂеЙЙтЗќВњвЕвдРДгаСЫЪЎЗжУїЯдЕФМѕЩйЃЛНќЪЎФъРДЃЌДгЪРНчИїРрФмдДЗЂЕчБфЛЏТЪРДПДЃЌЬЋбєФмЗЂЕчЗНЪНдіГЄСЫ 31.74%ЃЌЯрЗДЃЌЪЏгЭЗЂЕчдіГЄСЫ-3.62%ЃЌЦфЫћВЛПЩдйФмдДЗЂЕчЗНЪНдіГЄеМБШвВКмаЁЁЃ

ЭМ7ЪРНчЕчСІЯћКФКЭЩњВњЧщПіЃЈ4ЃЉ

ЭМ8ЪРНчЕчСІЯћКФКЭЩњВњЧщПіЃЈ5ЃЉ

зюКѓЃЌжаЙњЙтЗќВњвЕгкЩЯЪРМЭПЊЪМЛКТ§ЗЂеЙЃЌЕННќЪЎЖрФъРДГіЬЈЖржжеўВпИпЫйЗЂеЙЁЃдкЪРНчжївЊЙњМвжаЃЌжЛгагЁЖШЕФЙтЗќЕЅЮЛЭъШЋзАЛњГЩБОЕЭгкжаЙњЃЌеМ

2021 ФъШЋЧђЙтЗќВњФмЕФ 31%ЃЌГіПкЗнЖюеМ 40.9%ЃЌеце§зіЕН“ЕЭГЩБОЁЂИпВњФм”ЁЃ

ЭМ9 ЪРНчЕчСІЯћКФКЭЩњВњЧщПіЃЈ6ЃЉ

4.3 ЕкЖўАхПщ——жаЙњЕчСІЩњВњ

СЫНтЭъЪРНчИїФъИїЕиЧјЕчСІЩњВњМАЯћЗбЧщПіКѓЃЌЖдФПЧАжаЙњИїЕиЧјЕчСІЗЂеЙ

ЧщПіНјаазмРРПЩЪгЛЏЃЌдйЖджаЙњИїЧјгђдкНзЖЮадеўВпЯТЕФЕчФмЗЂеЙНјааПЩЪгЛЏЃЌЬНбАЦфБГКѓЮЪЬтЁЃ

ЭМ10жаЙњЕчСІЩњВњЃЈ1ЃЉ

Г§ЮїВПЕиЧјЭтЃЌЦфЫћЧјгђЕчСІЖМДІгкЙЉВЛгІЧѓзДЬЌЁЃвдЖЋББЮЊР§ЃЌжївЊЪЧЬЋбєФмМАЫЎСІЗЂЕчЃЌЕЋаТФмдДЗЂЕчЗНЪНЙЉВЛгІЧѓЃЌЗЂЕчФЃЪНШдвРРЕгкЛ№СІЃЌЗЧГЃШнвзЪмЕНУКЬПзЪдДЕФгАЯьЁЃЮїФЯЕиЧјЬьШЛЦјЁЂЫЎзЪдДзЪдДЗсИЛЃЌЮїФЯЕиЧјЗЂЕчФЃЪНжївЊЮЊЬьШЛЦјЁЂЫЎСІЃЛЮїББЕиЧјЕигђЙуРЋЃЌЬЋбєФмЁЂЗчСІзЪдДЗсИЛЃЌЮїББЕиЧјЗЂЕчФЃЪНжївЊЮЊУКЕчЁЂЗчСІЁЂЬЋбєФмЗЂЕчЁЃЖдБШ“ЪЎЖўЮх”ЦкМфгы“ЪЎШ§Юх”ЦкМфИїЪЁЕчСІЩњВњдіГЄТЪЃЌИїЪЁЕчСІЩњВњдіГЄТЪМЏжаЗжВМдк 0.2-0.5 жЎМфЃЌЕчСІЯћКФдіГЄТЪМЏжаЗжВМдк 2-2.6 жЎМфЁЃЛЊжаЕиЧјМАВПЗжвЛЯпГЧЪаЕчСІЩњВњдіГЄТЪЕЭЃЌЭЌЪБЃЌЦфЕчСІЯћЗбдіГЄТЪвВЕЭЃЛЖјаТНЎМАЮїВиЕчСІЩњВњМАЯћЗбБфЛЏТЪМЋИпЁЃ

ЭМ11жаЙњЕчСІЩњВњЃЈ2ЃЉ

ЮїВПЕиЧјЪЧ“ЮїЦјЖЋЪф”ЃЌ“ЮїЕчЖЋЫЭ”ЕФжївЊжЇЕуЃЌЮЊНтОіЖдЛЊЖЋЕШЕиЧјЕчСІЕФашЧѓзіГіОоДѓЙБЯзЁЃдк“ЪЎЖўЮх”ЦкМфЮїВПДѓПЊЗЂвбОпБИЭъКУЕФГћаЮЃЌНјШыСЫвЛИіаТЕФНзЖЮЁЃдкеўВпжЇГжЯТЃЌЮїВПЕчСІЗЂеЙ“ЮїЕчЖЋЫЭ”дк“ЪЎШ§Юх”ЦкМфгаСЫЗЩдОЪНдіГЄЃЌСюШЫжѕФПЁЃ

ЭМ12жаЙњЕчСІЩњВњЃЈ3ЃЉ

НЋФПЧАжаЙњЗЂЕчЗНЪНМАЦфЗЂЕчСПНјааПЩЪгЛЏЃЌЬНбАжаЙњаТФмдДЗЂеЙзДПіЁЃжаЙњЗЂЕчЕФЗНЪНгаЛ№ЕчЁЂШМгЭШМЦјЁЂШМУКЁЂЗчЕчЁЂ6000KW МАвдЩЯЛ№ЕчГЇЁЂКЫЕчЁЂЫЎЕчЁЂЬЋбєФмЗЂЕчКЭЦфЫћЗЂЕчЗНЪНЃЌФПЧАЛ№СІЗЂЕчФЃЪНШдеМОнАыБкНЩНЃЌЕЋДг

2013 ФъЦ№ЃЌЬЋбєФмЗЂЕчЕФЗнЖюж№ФъдіГЄЁЃ

ЭМ13жаЙњЕчСІЩњВњЃЈ4ЃЉ

ЮЊбаОПжаЙњИїЕиЧјЙтЗќЗЂеЙЧБСІЃЌНсКЯЙтЗќЗЂЕчзюгаРћЕФЬѕМўЃКЮТЖШЕЭЁЂЙтееЪБМфГЄЁЂЙтееЧПЖШЧПЁЃНЋжаЙњИїЕиЧјКЃАЮЁЂЫЎЦНЗјЩфСПНјааПЩЪгЛЏЁЃжаЙњЪЧЬЋбєФмзЪдДзюгХауЕФЙњМвжЎвЛЃЌга 66.8%ЕФЭСЕигаЧБСІГЩЮЊНЯИпадМлБШЕФЙтЗќЕчеОбЁжЗЁЃ

ЭМ14жаЙњЕчСІЩњВњЃЈ5ЃЉ

зюКѓНЋжаЙњРњФъЬЋбєФмзАЛњШнСПЃЌжаЙњИїЪЁЬЋбєФмЗЂЕчзАЛњШнСППЩЪгЛЏЃЌЬНЫїжаЙњЙтЗќЗЂеЙЧїЪЦгыИїЪЁзАЛњБфЛЏЧщПіЁЃ

ЭМ15 жаЙњЕчСІЩњВњЧщПіЃЈ6ЃЉ ЭМ16жаЙњЕчСІЩњВњЧщПіЃЈ7ЃЉ

4.4 ЕкШ§АхПщ——жаЙњЙтЗќВњвЕ

ЙтЗќВЛНідкШЋЧђЬМжаКЭБГОАЯТЕФФмдДзЊаЭжаАчбнзХМЋЦфживЊЕФНЧЩЋЃЌвВЪЧТфЪЕЮвЙњ“ЫЋЬМ”ФПБъЁЂДйНјЮвЙњФмдДНсЙЙзЊаЭЁЂДђдьЯжДњФмдДЬхЯЕЁЂХрг§ЗЂеЙаТЖЏФмЕФживЊОйДыЁЃОЙ§ЪЎгрФъЕФЦ№ИЁЗЂеЙЃЌжаЙњЙтЗќВњвЕДгЮоЕНгаЃЌДггаЕНЧПЃЌШчНёвбОРЮРЮеМОнЪРНчЙтЗќВњвЕЕФСьХмЮЛжУЁЃБОФЃПщДгЙтЗќаавЕЗЂеЙРњГЬШыЪжЃЌЖдЙтЗќжЦдьвЕЁЂЙтЗќОМУаЇвцЁЂЙтЗќаавЕОКељИёОжЁЂЙтЗќаавЕОЭвЕИкЮЛЁЂЙтЗќЖдЛЗОГЕФгАЯьЁЂЙтЗќеўВпМАЭјгбЦРТлЁЂЙтЗќаавЕгІгУЦпДѓАхПщЩюЖШЦЪЮіжаЙњЙтЗќаавЕРњЪЗМАЯжзДЁЃ

ЭМ17жаЙњЙтЗќВњвЕЃЈ1ЃЉ

ЪзЯШЃЌЙтЗќаавЕЗЂеЙжСНёЖўЪЎгрФъЃЌЯШКѓОРњСљДѓНзЖЮЃКГѕЪМНзЖЮЁЂЦ№ВННзЖЮЁЂН№ЬЋбєНзЖЮЁЂжиДьНзЖЮЁЂЛиХЏдіГЄНзЖЮМАЦНМлЩЯЭјНзЖЮЁЃЛиЙЫЖўЪЎФъЗЂеЙЙ§ГЬжаЃЌЮвЙњдкЙњМЪОжЪЦБфЛЏжЎЯТЃЌЙтЗќаавЕДЅЕзЗДЕЏЃЌДгЮоЕНгаЃЌДггаЕНЧПЃЌРЮРЮеМОнШЋЧђСьХмЮЛжУЁЃ

ЭМ18жаЙњЙтЗќВњвЕЃЈ2ЃЉ

ЯжНзЖЮЃЌЮвЙњдкЙтЗќВњвЕСДЕФИїИіСьгђОљвбОпБИШЋЧђСьЯШФмСІЁЃИљОнТѓПЯЮ§ЖджаУРИїИіВњвЕОКељСІЖдБШЃЌЙтЗќЪЧЮЈвЛвЛИіОпБИбЙЕЙадгХЪЦЕФаавЕЁЃжаЙњЖрОЇЙшЁЂЙшЦЌЁЂЕчГиЦЌКЭзщМўЕФВњСПдкШЋЧђеМБШЗжБ№ЬсЩ§жС 67.3%ЁЂ97.4%ЃЌ78.7%КЭ

71.3%ЁЃЙтЗќжЦдьЕФИїИіжївЊЛЗНкЮоТлЪЧВњФмЃЌЛЙЪЧВњСПОљГЌЙ§ШЋЧђзмКЭЕФвЛАыЃЌЧвжаЙњеМШЋЧђБШР§ШддкГжајЬсЩ§ЁЃ

ЭМ19жаЙњЙтЗќВњвЕЃЈ3ЃЉ

ДгОјЖджЕРДПДЃЌЙтЗќВњвЕећЬхРћШѓдкЙ§ШЅЮхФъБЃГжНЯИпдіГЄЁЃ2016 ФъЙтЗќаавЕећЬхУЋРћШѓдМЮЊ 900 вкЃЌЕНСЫ 2021 ФъЃЌУЋРћШѓДяЕН 2779 вкШЫУёБвЁЃГ§ 2018 ФъЪмЦНМлЩЯЭјеўВпгАЯьЭтЃЌЙтЗќВњвЕУЋРћШѓЭЌБШдіЫйОљЮЊе§діГЄЁЃЦфжа 2021 ФъЩѕжСГЌЙ§ 60%ЃЌ2017-2021 ФъЕФЮхФъЦНОљдіГЄТЪЮЊ 27%ЁЃжаЙњЩЯЭјЕчМлеўВпОРњСЫБъИЫЕчМлЁЂОКМлЁЂЦНМлШ§ИіНзЖЮЃЌ2020 ФъЪЧОКМлЯюФПЪеЙйжЎФъЃЌОКМлЯюФПЙцФЃ 26GWЃЌЭЌді 14%ЃЌЭЌЪБ 2020 ФъвВЪЧЙтЗќЩЯЭјЦНМлПЊЦєжЎФъЃЌЦНМлЯюФП 33GWЃЌЭЌді 124%ЃЌЪзДЮГЌЙ§ОКМлЯюФПЙцФЃЁЃ

ЭМ20жаЙњЙтЗќВњвЕЃЈ4ЃЉ

ЙтЗќаавЕЪЧЙњМвжиЕужЇГжЕФеНТдадаТаЫаавЕЃЌЮЊЪЕЯж“3060 ЬМДяЗхЬМжаКЭ”

ФПБъЖјБиаыЭЦНјЕФПЩдйЩњФмдДВњвЕЃЌаавЕШШЖШНЯИпЃЌЖдИїНчзЪБОЮќв§СІНЯЧПЁЃДгЯжгаЦѓвЕОКељЗжЮіЃЌжаЙњЙтЗќВњвЕЗЂеЙдкШЋЧђеМОнСьЯШгХЪЦЃЌЦфЫћЙњМвЮЊШЗБЃФмдДАВШЋЃЌНЕЕЭФмдДЖдЭтвРРЕГЬЖШЃЌдкМгДѓСІЖШЕжжЦжаЙњЙтЗќВњЦЗВЂжиЕуЗіГжБОЙњЦѓвЕЃЌвђЮЊаавЕОКељепЪ§СПНЯЖрЃЌаавЕећЬхОКељГЬЖШМЄСвЁЃ

ЭМ21жаЙњЙтЗќВњвЕЃЈ5ЃЉ

ИљОнЙњМЪПЩдйЩњФмдДЛњЙЙЃЈIRENAЃЉЪ§ОнЃЌ2020 ФъШЋЧђЙтЗќОЭвЕШЫЪ§ЮЊ 397.5 ЭђШЫЃЌИпгк 2019 ФъЕФ 375.5 ЭђШЫЃЌЭЌБШдіГЄ 6%ЃЌеМШЋЧђШЋВППЩдйЩњФмдДВњвЕДгвЕШЫдБЕФ 33.1%ЃЌ2021 ФъШЋЧђЙтЗќВњвЕДгвЕШЫдБЪ§СПдЄМЦНЋДяЕН 535 ЭђШЫЃЌЭЌБШдіГЄ 34.6%ЁЃЮвЙњЯжгаЙтЗќВњвЕжБНгДгвЕШЫдБ 41 ЭђШЫЃЌДгвЕШЫдБзмСПдМЮЊ 246 ЭђЁЃБЈИцДгШЫСІзЪдДвЊЧѓЁЂИїИкЮЛДгвЕШЫЪ§ЁЂИїЛЗНкИкЮЛЪ§СПеМБШЁЂЙтЗќаавЕИкЮЛаНзЪЫФЗНУцЃЌЖдБШЗжЮіжаЙњЙтЗќаавЕОЭвЕЧщПіЁЃ

ЭМ22жаЙњЙтЗќВњвЕЃЈ6ЃЉ

ДгКъЙлвтвхЩЯУцРДПДЃЌЙтЗќВњвЕЪЧЙњМвЪЎвЛЮхЙцЛЎвдРДжиЕуЭЦЖЏЕФеНТдадаТаЫВњвЕЃЌгазХгХЛЏФмдДЯћЗбНсЙЙЃЌНЕЕЭФмдДЙЉашУЌЖмЃЌДйНјНкФмМѕХХЃЌБЃЛЄЩњЬЌЛЗОГЕШжиДѓвтвхЁЃЪеМЏвдББОЉЮЊЪзЕФ 19 ИіЙњФквЛЯпМАаТвЛЯпГЧЪазд 2013 ФъЦфЕФ

PM2.5 дТЖШЪ§ОнЃЌзнЯђЙлВьаТФмдДВњвЕЮЊЙњФкПеЦјжЪСПДјРДЕФКьРћЁЃ

ЭМ23жаЙњЙтЗќВњвЕЃЈ7ЃЉ

ЙњМвЦпВПЮЏвВдјДгИїЗНУцЃЌСІЭІЙтЗќВњвЕЕФЗЂеЙЁЃдкеўИЎЕФДѓСІжЇГжЯТЃЌЮЊЙтЗќаавЕЗЂеЙЬсЙЉМсЪЕЛљДЁЃЌЪЙЦфзпЩЯПьЫйЗЂеЙЕРТЗЃЛгыДЫЭЌЪБДјЖЏжаЙњЦЖРЇЕиЧјЃЌЗЂОђаТВњвЕЃЌАнЭаЦНРЇОжУцЁЃвдДхМЏЬхЮЊаЮЪНЕФЙтЗќЗЂЕчеОЖрНсКЯЕБЕиЕФЗіЦЖЙЄГЬЃЌвдДхМЏЬхЮЊжїЬхНЈЩшЙтЗќЕчеОЃЌЦЖРЇЛЇЯэЪмЗЂЕчЪевцЃЌЖдгкЙтЗќЗіЦЖФЃЪНРДЫЕЃЌЕчеОЭЖзЪЖрЪЧЕБЕиЗіЦЖзЪН№жїЕМЃЌжЛвЊЗЂЕчЃЌЦЖРЇЛЇОЭФмЛёШЁЪевцЁЃеце§ЮЊЦЖРЇЛЇФБИЃРћЁЃИљОнШЫУёЭјЕШЙЋЙиЦНЬЈЃЌЪеМЏЦРТлЪ§ОнЃЌЭјУёЖдгкжаЙњЙтЗќЪТвЕЙизЂЖШдНРДдНИпЃЌВЂЮЊЦфЯзМЦЯзВпЁЃ

ЭМ24жаЙњЙтЗќВњвЕЃЈ8ЃЉ

ЛљгкЙтзЪдДЕФЙуЗКЗжВМКЭЙтЗќЗЂЕчЕФгІгУСщЛюадЬиЕуЃЌНќФъРДЮвЙњЙтЗќЗЂЕчдкгІгУГЁОАЩЯгыВЛЭЌаавЕЯрНсКЯЕФПчНчШкКЯЧїЪЦгњЗЂЭЙЯдЃЌЬЋбєФмШШЫЎЦїЃЌЙтЗќЦћГЕзюОпДњБэадЁЃЫцзХЙтЗќГфЕчеОзЎНЈЩшвЕЮёж№НЅРЉДѓЃЌЙтЗќ+аТФмдДЦћГЕгІгУФЃЪНж№НЅЦеМАЃЌжаЙњаТФмдДЦћГЕЗЂеЙЕБЧАЯњСПвбЮШОгЪРНчЕквЛЃЛЙтЗќ+ШШЫЎЦїгІгУгкжаЙњЧЇМвЭђЛЇЃЌЕЭГЩБОЃЌИпадФмЕФВњЦЗНтОіжаЙњГЧеђМАХЉДхЕиЧјШШЫЎЙЉгІСДЮЪЬтЁЃ

ЭМ25жаЙњЙтЗќВњвЕЃЈ9ЃЉ

4.5 змНс

ЭМ26 змНс

5 змНсгыЗжЯэ

ЙтЗќВЛНідкШЋЧђЬМжаКЭБГОАЯТЕФФмдДзЊаЭжаАчбнзХМЋЦфживЊЕФНЧЩЋЃЌвВЪЧТфЪЕЮвЙњ“ЫЋЬМ”ФПБъЁЂДйНјЮвЙњФмдДНсЙЙзЊаЭЁЂДђдьЯжДњФмдДЬхЯЕЁЂХрг§ЗЂеЙаТЖЏФмЕФживЊОйДыЁЃОЙ§ЪЎгрФъЕФЦ№ИЁЗЂеЙЃЌжаЙњЙтЗќВњвЕДгЮоЕНгаЃЌДггаЕНЧПЃЌШчНёвбОРЮРЮеМОнЪРНчЙтЗќВњвЕЕФСьХмЮЛжУЁЃ

БОБЈИцДгЪРНчЕчСІЯћКФМАЩњВњЧщПіЁЂжаЙњЕчСІЩњВњЧщПіЁЂжаЙњЙтЗќВњвЕЗЂеЙЧщПіШ§ВПЗжЃЌЩюЖШЦЪЮіЪРНчМАжаЙњЙтЗќЪТвЕаТИёОжЁЃ

ЫМТЗЖРЬиЃЌЬѕРэЧхЮњЕФжЦзїзїЦЗаЇТЪЛсИќИпЃЌФмЙЛНЯИпЕФДяЕНдЄЦкЕФаЇЙћЃЌВЂЧвЭъећЕФзїЦЗГЪЯжЕФИќОпЙлЩЭадЁЃ

(1)дкбЁЬтЪБЃЌПЩвдНсКЯЮвЙњФПЧАжиДѓОйДыЃЌвдМАУцСйЕФЮЪЬтбЁдёОпгаЩюПЬвтвхжїЬтЃЌжБЙлЕФБэЯжГіЩчЛсЛЗОГЯжзДЃЌДгЖјв§Ц№ДѓжкЕФжиЪгЁЃ

(2)ШЗСЂжїЬтКѓжЦЖЈФПБъЃЌУїШЗвЊНтОіЕФЮЪЬтКЭвЊНвЪОЕФЯжЯѓЁЃ

(3)ИљОнжЦЖЈКУЕФФПБъМАжїЬтЙуЗКбАевЪ§ОнЃЌЮвЙњМАЙњМЪЪ§ОнПтЭјеОЃЌЛЙПЩвдЪЙгУЭјТчХРГцЕШММЪѕЃЌдкКЯРэКЯЗЈЗЖЮЇФкЛёШЁЪ§ОнЃЌжЎКѓЗжЮіЪ§ОнРяУцЫљвўВиЕФЮЪЬтМАЯжЯѓЃЌ

(4)жЦЖЈДѓЬхЕФПЩЪгЛЏПђМмЃЌПђМмжаАќРЈЃКзїЦЗЕФФкШнвдМАИїВПЗжФкШнРяЪЙгУЕФЪ§ОнЁЂРћгУЪ§ОнЛцжЦКЯЪЪЕФЭМБэКЭЫљжИЯђЕФжїЬтЁЃ

(5)АбашвЊЕФЪ§ОнвдМАжЦзїЕФЭМБэЗХНјПђМмРяЃЌИљОнЬсИйПђМмжЦзїЭМБэЃЌзю

КѓАбЭМБэвдМАГТЪіХХАцЃЌОЋЛЏВМОжЁЃ |