销售额 ≠ 回款。部分企业在经营过程中,会出现签订合同,但是没有收到回款的情况,比如已经给了对方商品,或者为对方提供了服务,但对方赊账,还没给钱。这部分应该收到,但还没收到的钱就被称为应收账款。应收账款如果不及时回收而形成坏账,不仅会造成客户流失,还会给企业带来经济损失。那么应收账款怎么分析呢?

关于应收账款,我们重点关注以下几点:

- 应收账款金额

- 应收账款占总资产的比重

- 应收账款的账龄

- 应收账款坏账准备

- 应收账款周转率及周转天数

- 应收账款客户明细

其中,业务人员和管理层关注的重心也有所不同。

- 业务人员应关注应收明细情况,方便查看和预警客户的回款情况;

- 管理层和财务人员关注汇总结果与总体情况,便于监控公司整体的经营状况。

01

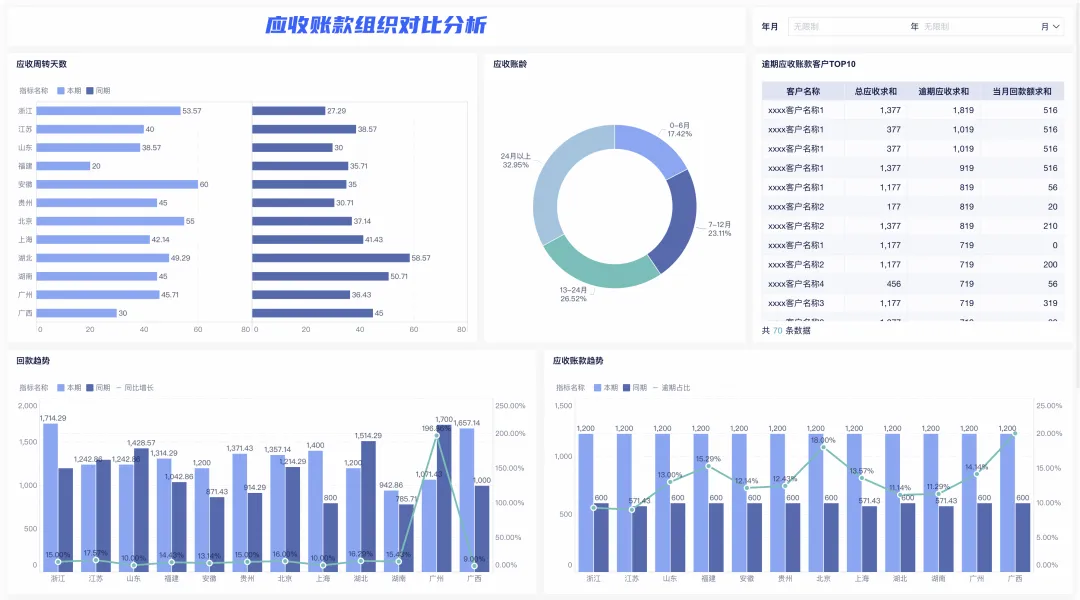

应收综合分析

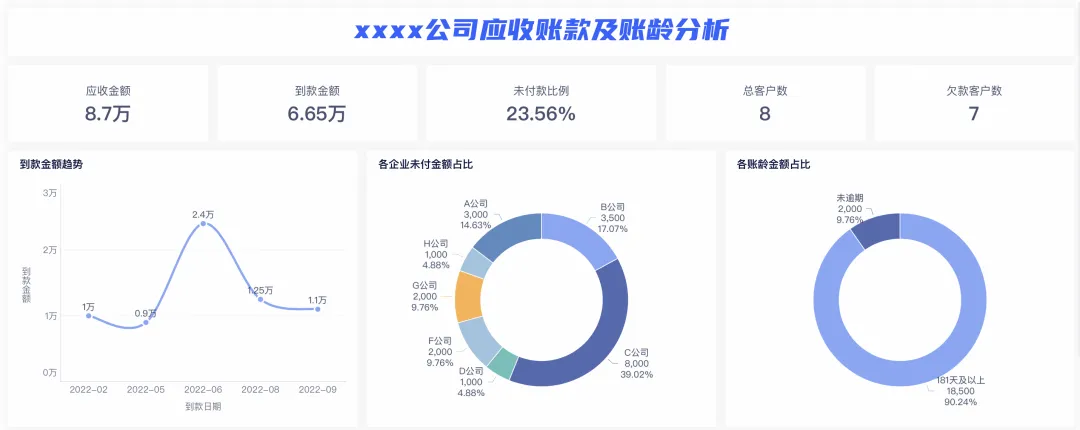

高额应收账款的长期存在将直接影响到企业的现金流入,为财务危机埋下隐患。因此,我们需要核算所有客户的应收账款,及应收账款占总资产的比重。

应收的综合分析适用于管理层监控公司整体的经营状况。

应收综合分析包括:

- 每月应收账款金

- 每月主营业务收入金额

- 每月应收账款占业务收入金额比重

- 应收账款占总资产的比重

- 应收账款与主营业务收入趋势分析

- 应收账款同环比增减

- 应收账款周转率

- 应收账款周转天数

应收账款周转率:又叫应收账款周转次数,等于营业收入/应收账款平均余额。这个指标越大越好,表明企业的营运能力很好,应收账款的周转速度非常快

应收账款周转天数:指企业从取得应收账款的权利到收回款项、转换为现金所需要的时间。是应收账款周转率的一个辅助性指标,周转天数越短,说明流动资金使用效率越好。

02

应收账款账龄分析

应收账款的账龄,是公司还没有收回的应收账款的时间长度。

账龄越长,说明公司从客户收回货款的时间越晚,应收账款能回收的概率越低,应收账款的质量也越差;账龄越短,其能收回的概率越高,其质量也越好。进行账龄分析,有利于企业掌握应收账款的收回情况、识别逾期未收回的坏账、跟踪客户的资信情况,到期催收。

应收账款账龄的计算一般可以分为两种:

- 按金额计算,即计算每一笔应收账款的账龄,

- 按客户计算,即计算每一个客户的应收账款账龄。

应收账款账龄的划分,通常是按照账款到期日或者开具发票日进行的。《公开发行股票公司信息披露的内容与格式准则第二号年度报告的内容与格式》将应收账款的账龄划分为四段,即1年以内、1年至2年、2年至3年和3年以上。这也是我国至今唯一明确应收账款账龄划分的法规。

当然,上述划分过于宽泛,不同的企业会根据自身的实际情况进行不同的账龄段的划分,常见的划分还有30天、60天、90天、180天等。

我们通常根据客户的回款明细,按照先进先出原则来进行应收账龄的分析。

举个例子,假设某公司的应收账款总额为100万元,当前已经过了账款到期日的有20万元,未到期的有80万元。在逾期账款中,假设0-30天逾期的有10万元,31-60天逾期的有6万元,61-90天逾期的有4万元,91-180天、181天及以上逾期的有0万元。

通过这样的账龄分析,可以比较清楚地了解该公司的应收账款情况。

实际计算则复杂的多,如下应收账款明细账计算账龄时,需要用到复杂的vlookup函数及IF函数进行账龄判断。

=IF(G3,LOOKUP($H$1-B3,{0,93,184,366,731},{"3个月内","3-6个月","6-12个月","1-2年","2年以上"}),"")

账龄分析一般包括:

- 各账龄金额占比:了解逾期风险和到期还款风险

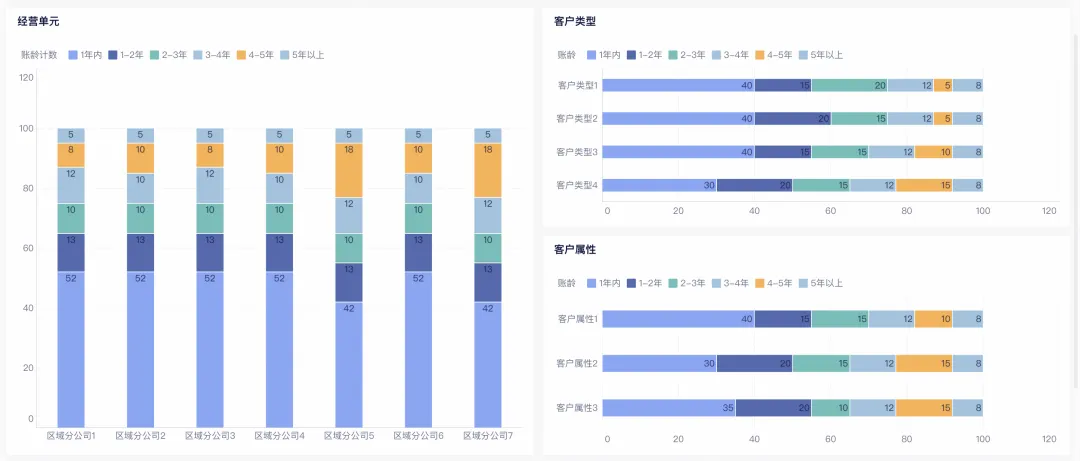

- 应收金额账龄分布

- 客户账龄分析:根据不同类型、属性的赊销客户划分,统计客户数分布和应收金额账龄分布 ,定位账龄结构有问题的客户类型

- 重点客户账龄分析:从客户维度展示期末应收账款未付余额排名前五的问题客户,重点跟进上榜客户的账龄区间分布、明细数据;

03

应收账款坏账准备

坏账准备是资产的备抵类账户,用于中转。按预期信用损失法计提的,按权责发生制,本期计入费用,影响损益。如果后期实际发生损失,就核销应收账款不影响损益。如果收回,则原路转回。

应收账款如按资产负债表的期初期末数平均的话,要加回所提坏账准备的金额,因为资产负债表中的应收账款是扣除坏账准备后的净额,另外应收票据的金额也应包括在内。

04

应收账款客户分析

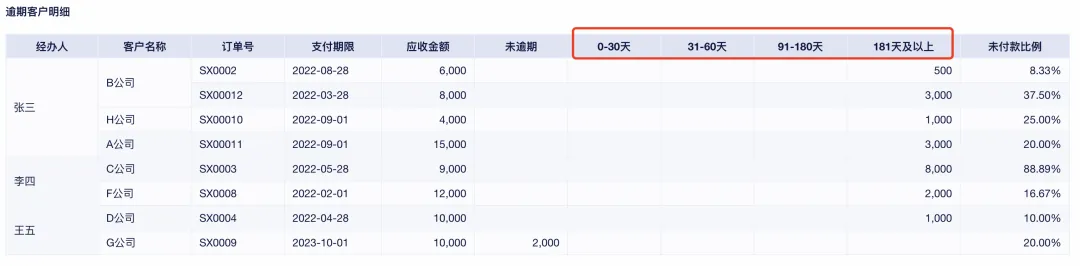

应收账款客户分析是根据不同类型、属性的赊销客户,统计客户数分布和应收金额账龄分布 ,定位账龄结构有问题的客户类型;同时,从客户层级出发展示逾期客户明细表。主要包括:

- 应收账款地域分析:对不同区域、省份进行划分,统计应收账款总额占比,掌握账款省份分布情况。绘制划地区长账龄余额,了解不同区域账款收回风险性,有利于后续催款人员指派调整。

- 重点应收客户分析:重点展示排名前十的问题客户,展示其应收总和、逾期应收总和、当月应收、账龄区间分布、明细数据等。

- 问题客户分析:对长账龄以及不动销账款进行余额和客户数统计,从整体上把控风险性应收账款的情况;并按照客户公司划分具体查看长账款余额、应收余额,这样有利于提前干预避免其账款在不合作后难以收回。

05

总结

通过使用九数云的各项应收账款账龄分析,帮助公司了解自身的财务状况,预防潜在的财务风险,并制定相应的策略来优化应收账款管理。

/END/