在企业的经营管理中,“两金”是一个至关重要的概念,它指的是应收账款和存货。

- 应收账款:是企业因销售商品或提供服务等经营交易产生的、尚未收回的款项。

- 存货:包括企业为出售而备的商品、产成品、原材料等,构成了企业生产和经营的基础。

作为企业资产的重要组成部分,“两金”直接影响到企业的现金流和资金周转效率。有效管理“两金”,不仅能够提高资金利用率,还可以降低企业运营风险,是企业财务管理中不可忽视的环节。

今天小九给大家推荐的模板是「两金分析」,通过一系列措施降低“两金”比例,能够减少资金占用,提高现金流转效率,这就是常说的“两金压控”。

01

核心指标

1

三个关键比例

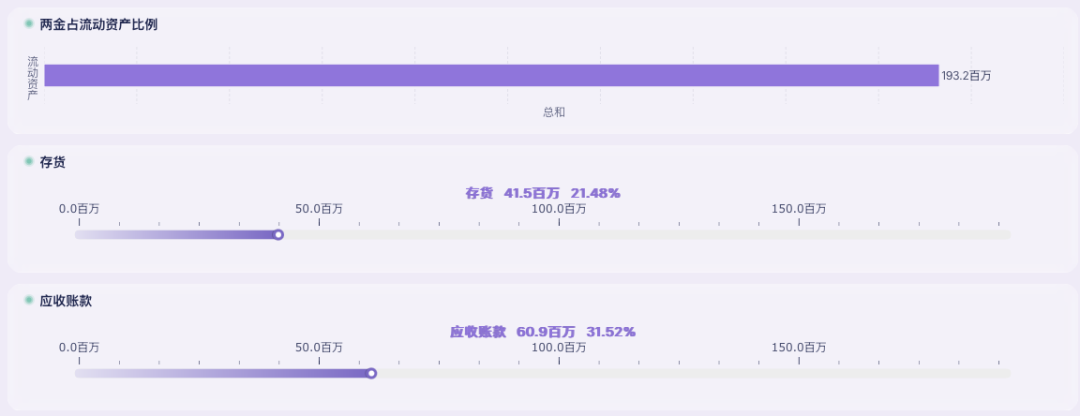

- 存货比例 = 期间存货总额 / 流动资产总额

- 应收账款比例 = 期间应收账款总额 / 流动资产总额

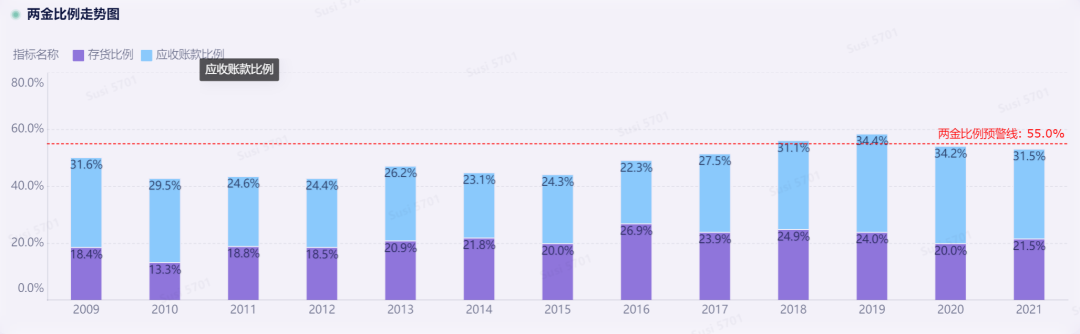

- 两金比例 = (期间应收账款总额 + 期间存货总额) / 流动资产总额

这三个比例是两金计算的重中之重;通过将两金比例与行业内同规模公司进行比对,能够及时了解企业运营风险是否可控;通过精细化成本管控,合理降低两金比例

2

三个关键数值

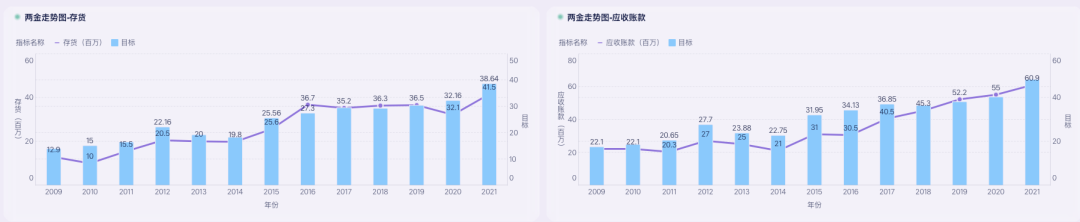

- 期间存货总额 = 原材料 + 材料采购 + 低值易耗品 + 库存商品 + 周转材料 + 委托加工物资 + 委托代销商品 + 生产成本 - 代销商品款 - 存货跌价准备

- 期间应收账款总额 = 期初应收账款余额 + 本期新增应收账款 - 本期已收回应收账款

- 期间流动资产总额 = 流动资产 = 货币资金 + 应收账款 + 存货 + 其他应收款 + 应收票据 + 交易性金融资产 + 预付账款

通过关注这三个数值,可以明确企业两金当期值,一眼明晰企业的流动资产情况;通过关注几个指标历史趋势的变化,帮助企业管理者制定合理的存货目标值;这几个指标,也可以作为企业先行指标,帮助判断企业的经营水平,如同时关注存货和收入的增长速度,可以看出企业处于上升阶段还是面临产品滞销和库存积压的问题

3

两金分析关键指标监控

两金分析的主要目的在于监控和预警,做好两金分析,需要设定好存货目标值、应收账款目标值、两金比例警戒线,辅助管理

- 存货目标值:公司设定的存货目标值

存货目标完成=(期间流动资产总额-期间存货总额)/(期间流动资产总额-期间存货目标总额)

- 应收账款目标值:公司设定的应收账款目标值

应收账款目标完成率=(期间流动资产总额-期间应收账款总额)/(期间流动资产总额-期间应收账款目标总额)

- 两金比例警戒线:两金比率预警值,用来监控两金比例上限,超期预警

02

模板应用

1

看板应用

点击图片即可跳转至模板链接应用模板,推荐使用电脑端打开。

2

替换数据信息

应用模板后,通过【编辑】,替换数据源表

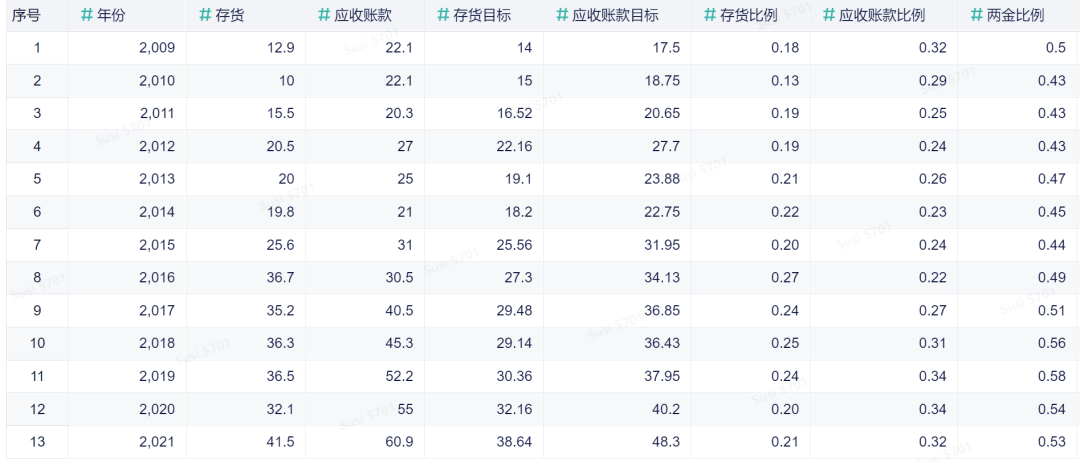

两金走势表:记录年份、存货总额、应收账款总额、存货目标、应收账款目标、存货比例、应收账款比例、两金比例

两金指标表:记录当期流动资产、存货、应收账款实际情况

总结

“两金”管理不仅是企业财务管控的重要内容,更是企业实现健康发展的基石。通过精准分析和科学决策,企业可以降低资金占用,提升运营效率。

通过九数云BI系统,企业可实现实时监控与动态预警,让“两金”管理更加精准高效,为运营决策提供有力支持。

/END/